Nei prossimi giorni sarà disponibile il Cedolino NoiPA di aprile 2025 per il personale delle Forze Armate e Forze dell’Ordine. Come di consueto, infatti, è verosimile che la visualizzazione completa con tutte le voci stipendiali sia possibile nella seconda metà del mese.Per il personale in divisa che intende realizzare progetti personali, familiari o consolidare debiti esistenti, ricordiamo inoltre che il documento è utile anche per pianificare al meglio la richiesta di un prestito, grazie alla presenza del Quinto massimo cedibile.

A tal proposito, in questo scenario, menzioniamo la possibilità di esplorare le opportunità del Prestito in convenzione MEF-NoiPA, con tassi di interesse riservati per i Dipendenti Statali. (Prestiti in convenzione MEF-NoiPA fino a 75.000 € e oltre: Calcola gratis la rata)*

*Riferimento, in questo articolo, alla Convenzione MEF-NoiPA stipulata dal Ministero dell’Economia e delle Finanze con l’ente finanziario che eroga i prestiti e di cui Crefinmoney Agenzia in attività Finanziaria S.r.l. – con marchio registrato PrestitoPiù – è agente monomandatario.

Prestito in convenzione MEF-NoiPA fino a +75.000 € e oltre: un’opportunità per Forze di Polizia e Forze Armate

Grazie alla Convenzione MEF-NoiPA, stipulata tra il Ministero dell’Economia e delle Finanze e istituti di credito convenzionati, i Dipendenti Statali – tra cui i Polizia, Vigili del Fuoco, Carabinieri, Guardia di Finanza e altre Forze Armate – possono accedere ad un finanziamento che unisce la comodità della Cessione del quinto ai tassi di interesse riservati per i lavoratori in questione.

I vantaggi della Cessione del quinto

- Importi elevati richiedibili – Da 200 € fino a 75.000 € e oltre, in base al profilo del richiedente

- Protezione per i familiari – Le coperture assicurative del rischio di perdita della vita e dell’impiego sono stipulate a cura e spese del finanziatore.

- Tasso fisso – Per tutta la durata del finanziamento.

- Rimborso comodo – da 24 a 120 mesi – con una rata mensile fissa e automatica che non supera mai un quinto dello stipendio netto.

- Condizioni trasparenti – Zero spese di istruttoria, di incasso rata e di invio

comunicazioni periodiche. Oneri fiscali di 18,00 €. - Procedura di richiesta contatto veloce, semplice e sicura – Richiesta 100% online.

- Nessun giustificativo di spesa (Fatti salvi gli obblighi di cui al D.Lgs. 231/07)

Inoltre, non prevede ulteriori garanzie ed è richiedibile anche avendo ritardi nei pagamenti di altri prestiti.

(Prestito in convenzione MEF-NoiPA fino a 75.000 € e oltre: Fai una simulazione gratuita)

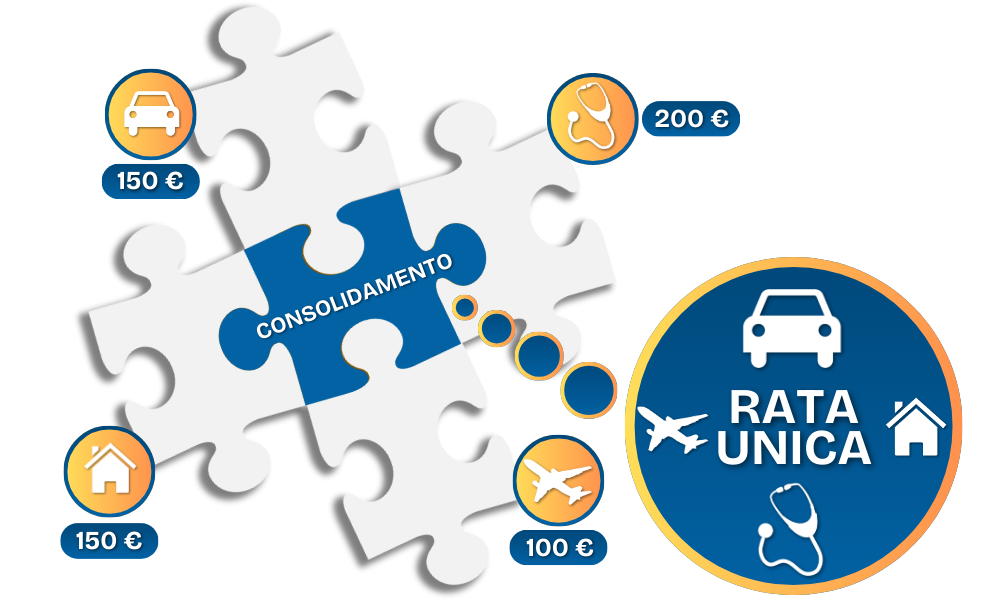

E se hai già più finanziamenti attivi? Uniscili in una sola rata, col Consolidamento debiti

È possibile richiedere un Prestito in convenzione MEF-NoiPA anche per consolidare i propri debiti.

Il Consolidamento debiti, infatti, consente di unire più prestiti in un’unica soluzione, con una sola rata, un solo tasso di interesse e una sola scadenza.

Ecco come funziona:

- Estinzione simultanea di tutti i finanziamenti in corso (o parte di essi)

- Attivazione di un nuovo prestito unico per accorpare i debiti preesistenti, con un’unica rata mensile, più facile da gestire e pianificare.

- Possibilità di aggiungere liquidità extra nel nuovo finanziamento*

- Possibilità di ridurre l’importo della rata mensile*

*L’ottenimento di condizioni più favorevoli e di nuova liquidità varia in base alla capacità reddituale, alla durata del nuovo prestito e alle condizioni offerte. Ogni richiesta è soggetta a valutazione e approvazione dell’ente finanziatore.

(Prestito in convenzione MEF-NoiPA per Consolidamento Debiti: Richiedi una consulenza grautita)

Come richiedere un Prestito in convenzione MEF-NoiPA, con PrestitoPiù?

Con PrestitoPiù, richiedere un Prestito in convenzione MEF-NoiPA con Cessione del quinto è davvero semplice, comodo e veloce:

- Accedi al portale

- Compila il modulo con i tuoi dati

- Ricevi un contatto da un consulente dedicato

Perché affidarsi a PrestitoPiù?

Da oltre 20 anni, PrestitoPiù affianca Dipendenti Pubblici e Statali – tra cui Polizia e Forze Armate – nella realizzazione dei loro progetti, attraverso prestiti su misura.

PrestitoPiù nasce dall’unione di professionisti che condividono una visione comune: offrire soluzioni finanziarie trasparenti e su misura, per aiutare le persone a realizzare ciò che conta davvero.

- Consulenti specializzati con oltre 20 anni di esperienza

- Premiati come miglior Agenzia per la consulenza al cliente al Leadership Forum, 2023

- Premiati come miglior rating per la soddisfazione del cliente dalla società finanziaria di cui è Agente monomandatario, 2024

- Garanzia di qualità del servizio certificata ISO 9001

- Bollino OAM (Organismo degli Agenti e dei Mediatori)

- Consulenza professionale e Assistenza dedicata durante tutto il rapporto

PrestitoPiù è un marchio registrato in uso a Crefinmoney Agenzia in attività Finanziaria S.r.l., iscritta all’albo degli agenti in attività finanziaria tenuto dall’OAM al n. a2591.

(Prestito in convenzione MEF-NoiPA fino a 75.000 € e oltre: Richiedi ora una consulenza gratuita e su misura)

Domande frequenti

[Quando sarà disponibile il cedolino NoiPA di aprile 2025?]

L’importo dello stipendio è visibile già dal 7 aprile, mentre sarà possibile visualizzare il Cedolino con le voci dettagliate nei prossimi giorni.

(qui una Guida pratica alla lettura del cedolino)

[Cos’è e come funziona il Prestito in convenzione MEF-NoiPA?]

Il Prestito in convenzione MEF-NoiPA è una soluzione di finanziamento dedicata a Dipendenti Pubblici e Statali, che consente ai lavoratori del settore pubblico di unire la comodità di una classica Cessione del quinto ai tassi riservati della convenzione.

La Convenzione MEF-NoiPA viene stipulata tra il Ministero dell’Economia e delle Finanze e istituti di credito convenzionati.

[Cos’è e come funziona la Cessione del quinto?]

La Cessione del quinto è una forma di prestito non finalizzato, a tasso fisso e garantita dal reddito, dedicata a dipendenti pubblici, statali, privati e pensionati, utile per realizzare progetti personali, familiari o sostenere spese impreviste.

Si caratterizza per la modalità di rimborso, che prevede una rata mensile fissa non superiore ad un quinto (il 20%) dello stipendio o della pensione netta e per il piano di restituzione del prestito, che può andare dai 24 ai 120 mesi.

Permette di richiedere importi elevati (da 1.200 € fino a 75.000 € ed oltre), con una copertura assicurativa inclusa nella rata, anche avendo altri finanziamenti in corso o ritardi nei pagamenti.

Le caratteristiche dettagliate del prodotto sono consultabili all’interno dell’articolo.

[Posso richiedere la Cessione del quinto se sono un cattivo pagatore?]

Le richieste sono prese in considerazione e valutate anche in presenza di protesti o altre pregiudizievoli.

[Per cosa si può chiedere la Cessione del quinto?]

La Cessione del quinto può essere richiesta per realizzare progetti personali, familiari o far fronte a spese impreviste, ma anche per rinnovare, rifinanziare o consolidare i propri debiti.

[Cos’è e come funziona il Consolidamento debiti?]

Il Consolidamento debiti è una procedura che ti consente di estinguere tutti i finanziamenti in corso (o parte di essi), attivando un nuovo prestito con un’unica rata mensile, un’unica scadenza e un unico tasso di interesse.

Se previsto, la nuova rata potrebbe essere inferiore alla somma delle precedenti, consentendo di recuperare risorse dallo stipendio mensile.

Se previsto, è possibile richiedere nuova liquidità.

Hai altre domande o dubbi?

Compila il modulo e richiedi il contatto di un consulente PrestitoPiù.

Messaggio pubblicitario con finalità promozionale. Il finanziamento è soggetto ad approvazione da parte dell’ente finanziatore. Le coperture assicurative del rischio di perdita della vita e dell’impiego sono obbligatorie per legge e incluse nel piano finanziario, stipulate a cura e spese del finanziatore. Per conoscere le condizioni contrattuali ed economiche, consultare i documenti informativi disponibili presso l’ente finanziatore.