Cosa significa tassazione separata e tassazione progressiva o ordinaria.

Roma, 20 giugno 2022 – Il contratto per il personale non dirigente delle Forze Armate e Comparto Sicurezza pubblicato in Gazzetta Ufficiale numero 126 del 31 maggio 2022 è entrato in vigore il giorno 15 giugno 2022.

Questo contratto è riferito al triennio 2019 – 2021, ciò significa che il rinnovo produce arretrati a partire dal 1 gennaio 2019 e termina il 31 dicembre 2021, oltre il primo semestre 2022. Quindi gli aumenti relativi a questi 3 anni saranno elargiti come arretrati in due mesi differenti, una parte nel mese di giugno 2022 e il restante a luglio 2022, come confermato anche da NoiPA.

Quali saranno gli arretrati di Giugno e quali di luglio?

Per il mese di giugno saranno pagati gli arretrati del contratto per tutti i 3 anni precedenti e quelli del primo semestre del 2022. Con il cedolino di luglio poi saranno adeguati i parametri e pagati gli arretrati relativi all’indennità accessoria “Una Tantum”.

Quale tassazione sarà applicata agli arretrati?

Le regole per la tassazione variano a secondo che le somme da percepire siano relative a anni precedenti oppure attuale.

Il sistema di tassazione in proposito è abbastanza chiaro, e quindi si applicano due diversi tipi di tassazione. Ovvero: per motivi di equità, sono soggetti a tassazione separata i redditi percepiti una tantum o se derivano da un processo produttivo pluriennale.

Quindi nel caso degli arretrati del contratto, tutto ciò che è relativo al triennio 2019-2021 e all’accessori una tantum sarà tassato separatamente, mentre gli arretrati da gennaio a giugno 2022 avranno la tassazione ordinaria o progressiva.

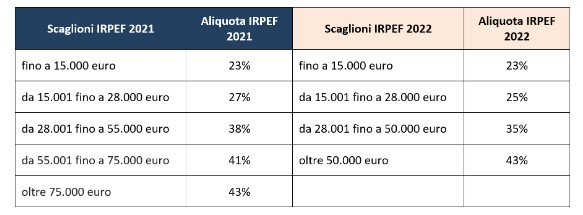

La tassazione ordinaria o progressiva per l’anno 2022 sarà assoggettata alla nuova riforma delle aliquote fiscali. Infatti, La legge n. 234 del 30 dicembre 2021 (Legge di bilancio 2022) ha introdotto delle importanti novità fiscali e previdenziali. Quindi i valori degli arretrati dovranno essere anche calcolati con le nuove aliquote come indicati dalla seguente tabelle di confronto tra vecchie aliquote e nuove condivisa da NoiPA: Mentre per la tassazione con aliquota progressiva, il calcolo è semplice, basta seguire la progressione del proprio reddito. Invece per ricavare l’aliquota per la tassazione separata, bisogna prendere il proprio reddito degli ultimi due anni e poi inserire la loro differenza in una progressione il cui risultato totale sarà utile per risolvere l’equazione per il calcolo dell’incidenza media.

Mentre per la tassazione con aliquota progressiva, il calcolo è semplice, basta seguire la progressione del proprio reddito. Invece per ricavare l’aliquota per la tassazione separata, bisogna prendere il proprio reddito degli ultimi due anni e poi inserire la loro differenza in una progressione il cui risultato totale sarà utile per risolvere l’equazione per il calcolo dell’incidenza media.

Come si calcola l’aliquota a tassazione separata?

Di seguito proponiamo un esempio di come si può calcolare il valore della tassazione separata, per fare ciò ci siamo inventati dei dati, simulando il reddito dei un Luogotenente:

Reddito anno 2020: € 37.850,00;

Reddito anno 2021: € 37.250,00.

Applichiamo la seguente formula:

(Reddito1 + Reddito2)/2 =

(37.850+37.250)/2= 37.550

Ora inseriamo il valore nella seguente tabella ricaviamo il relativo valore progressivo:

|

da 0 a 15.000 euro |

23% |

€ 3.450,00 |

|

da 15.001 a 28.000 euro |

27% |

€ 3.510,00 |

|

da 28.001 a 37.550 € |

38% |

€ 3.629,00 |

|

|

Quota totale |

€ 10.589,00 |

Quindi l’imposta corrispondente al reddito medio per gli anni 2020 e 2021 sul valore di reddito di € 37.550 è di € 10.589. Ovviamente se il proprio reddito non supera 28 mila euro, il calcolo lo completiamo a quel valore. Ora applichiamo questo valore all’equazione e calcoliamo l’incidenza media:

Reddito medio : quota totale = 100 : X

37.550 : 10589 = 100 : X

X= (10589×100)/37550 = 28,20%

L’aliquota da applicare agli arretrati per il triennio 2019-2021 sarà pari a 28,20%. Volendo continuare con il nostro esempio, allora simuliamo ancora che per il luogotenente gli arretrati totali lordi sono di € 1.600,00, allora applichiamo l’aliquota:

1600×28,20% = € 451,2

Da ciò ne deriva che il luogotenente avrà un netto di pagato di € 1.600 – 451,2, ovvero € 1.148,8

Questo metodo di calcolo si applica agli aumenti stipendiali, accessorie, indennità pensionabile e straordinari prodotti per l’intero triennio. Come accennato ad inizio, per gli arretrati relativi all’anno 2022 invece si applicheranno le nuove aliquote indicate nella tabella.

© Riproduzione Riservata – Vuoi condividere questo post sul tuo sito o blog? Contattaci per sapere come fare.

Ricevi direttamente sul tuo cellulare i nostri articoli

clicca qui sotto per unirti alla comunità www.forzearmate.org